从传导角度看输入性通胀的结构性冲击

上周五,最新3月通胀数据公布:CPI环比-0.3%,同比+1.0%,较上月小幅回落; PPI环比1.0%,同比+0.5%,强势转正。数据指向输入性通胀压力与内需不足约束并存。

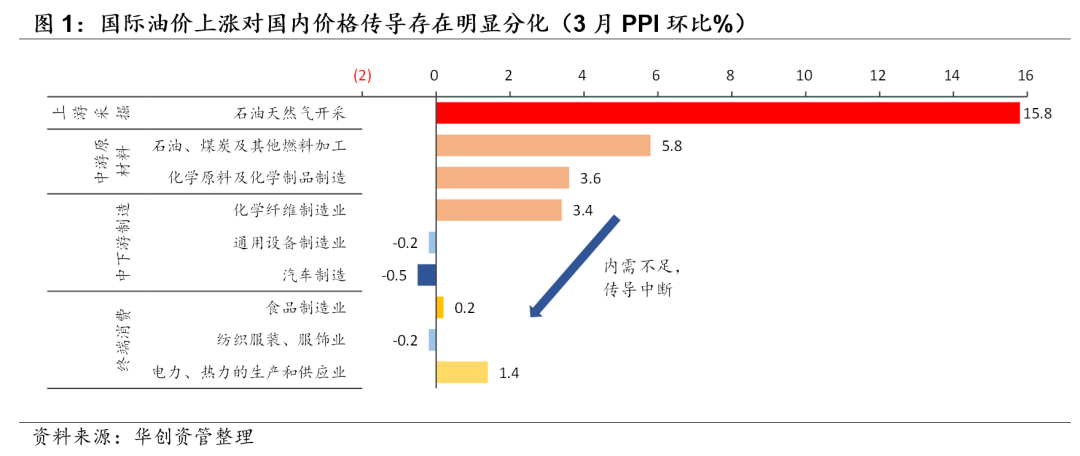

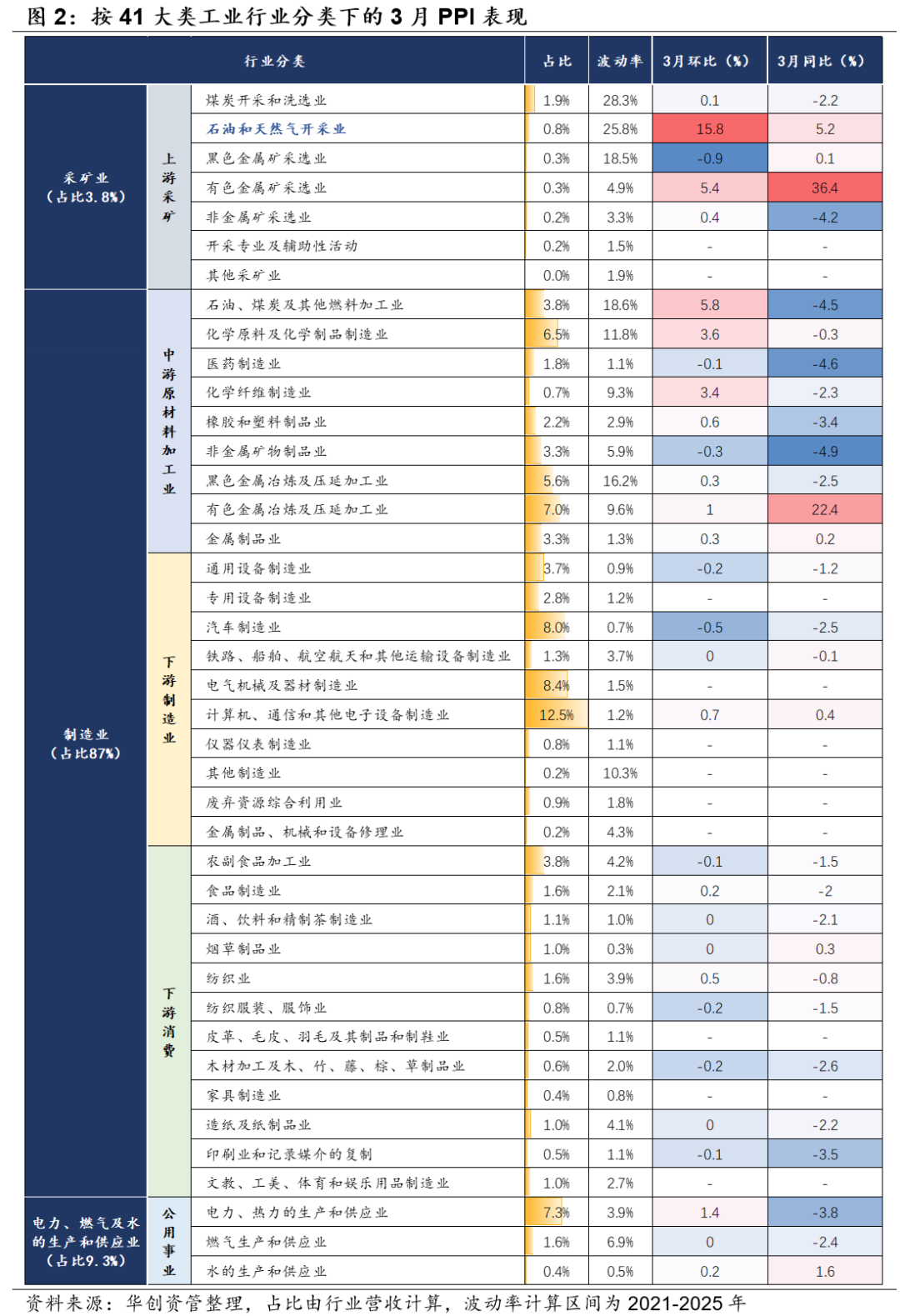

受地缘政治冲突影响,油价上涨带来的输入性通胀,从分行业PPI角度,主要有4层传导:

(1)上游采掘行业:价格冲击的直接起点。与原油、天然气开采等初级加工直接绑定的行业,产品价格完全同步国际油价,会直接受到输入性通胀影响。3月PPI数据显示,石油和天然气开采业环比+15.8%,是输入性通胀在数据统计层面的最直接体现。

(2)中游原料行业:成本压力的主要承载。以上游产品作为核心原材料或燃料的行业,其成本结构也与油价高度绑定,会被动承受上游成本压力。3月PPI行业中,石油、煤炭及其他燃料加工业、化学原料及化学制品制造业环比分别为+5.8%、+3.6%。

(3)中下游制造业:价格传导的关键阻塞。距离终端消费较近的制造业,其成本构成中原材料占比高,但产成品价格高度依赖国内终端消费需求和行业竞争格局,是传导阻滞的关键点。它们面临成本上升和售价难涨的双重挤压,价格能否上涨更多取决于内需强度。具体来看,PPI中,3月通用设备制造业环比-0.2%、汽车制造业环比-0.5%、食品制造业环比+0.2%、纺织服装、服饰业环比-0.2%,涨跌不一。数据指向成本压力未能有效传导至终端消费品。

(4)公用事业:成本压力的滞后传导。此类行业价格受政府管制,但在外部显著冲击下,能源成本(如油气消耗、热电的燃料成本)上升最终会传导到相关领域。3月行业PPI数据中,电力、燃气、水等公用事业环比+1.4%。

总体而言,3月PPI数据显示,上游生产资料价格受成本推动快速上涨,但上涨幅度在向下传导的过程中不断衰减。在终端需求不足背景下,3月 PPI呈现行业间显著分化格局。

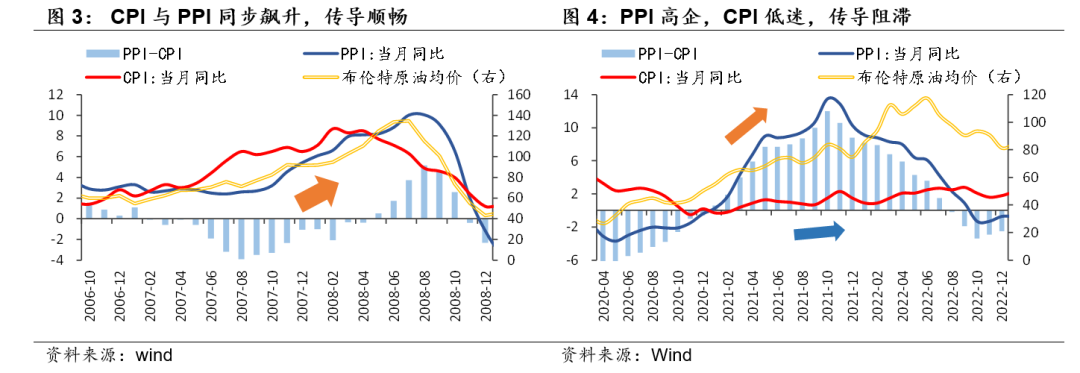

针对油价上涨带来的输入性通胀,有两段时期值得我们参考:

阶段一:2007-2008年上半年,全球过热与国内通胀共振期。

海外方面,该阶段全球经济处于繁荣顶点,美国由房地产与金融泡沫支撑的消费需求极其旺盛。全球资源品产能增长滞后于需求爆发,金融资本涌入大宗商品市场,放大了价格上涨趋势。

国内方面,经济全面过热,“三驾马车”高速增长,内需强劲。同时国内产能紧张,国际大宗商品价格上涨迅速传导至国内,在终端需求旺盛背景下,企业成本向下转嫁顺畅,形成PPI与CPI同步飙升的局面。

阶段二:2021-2022年上半年,周期错位与输入性压力并存。

海外方面,在欧美大规模财政刺激下,商品需求阶段性过热,但更多体现为从服务消费向商品消费的结构性转移。供给端遭遇多重冲击:1)“绿色转型”阵痛与投资不足导致传统能源产能弹性消失;2)极端天气与天然气危机引发“气转油”需求;3)俄乌冲突使得供给中断恐慌情绪升温,共同推动油价上涨。

国内方面,国际能源价格上涨给国内带来了输入性压力,但内需持续疲软,房地产投资下行,居民消费不振,与海外周期显著背离。最终该阶段成本传导受阻,形成 PPI高企、CPI低迷的局面。

由对比可见,传导有效性高度依赖终端需求。

当前阶段,国内经济与2007-2008年和2021-2022年均有显著不同,本质与2021-2022年的周期错位逻辑存在一定延续性,但面临新的挑战。从油价或广义的成本传导角度来看,国际大宗商品价格波动较2021-2022年有所减弱,但国内对部分上游产品(如煤炭)价格进行了强力管控,上游企业的利润高增速已不可持续。同时,中下游行业面临产能过剩、内卷式竞争等问题,上游企业成本的边际上升更多是通过进一步压缩利润或供应链博弈来应对,未能顺利向下转嫁。

目前国内经济内生动能初步修复,但房地产市场的深度调整仍是最大拖累。尽管企业与居民的预期有边际改善,但尚未根本性扭转。总需求不足仍是经济运行的主要矛盾,成本传导较2021-2022年面临更复杂的阻滞。本次输入性通胀冲击呈现出鲜明的结构性特征,压力淤积于中游制造业,全面通胀风险概率较低。通胀数据的结构性特征可能给市场带来短期波动,但难以构成利率趋势性上行的核心驱动力。

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配先查配资提示:文章来自网络,不代表本站观点。